先看此知识体系:

(1938)

任何一个离散平稳过程xt都可以分解为两个不相关的平稳序列之和,其中一个为确定性的,另一个为随机性的。

xt=Vt+ξt

其中,

- Vt是确定性序列

- ξt=j=0∑∞ϕjεt−j是随机序列

- ϕ0=1,∑j=0∞ϕj2<∞,也就是收敛

- εt∼N(0,σε2),也就是白噪声序列

- E(Vt,εs)=0,∀t=s

下面定义什么事 确定性序列 和 随机性序列

yt=a0+a1yt−q+a2yt−q−1+…+vt

vt是残差,定义τq2=Var(vt)

- 如果q→∞limτq2=0,那么yt叫做确定性序列

- 如果q→∞limτq2=Var(yt),那么yt叫做随机性性序列

例如:

ARMA模型

xt=μ+Φ(B)Θ(B)εt

首先是离散平稳过程,其次两部分分别是确定性序列、随机性序列。

(1961)

任何一个时间序列( 不要求平稳)都可以分解成两部分的叠加:

- 一部分是由多项式决定的确定性趋势成分

- 另一部分是平稳的零均值误差成分,

x=ut+εt

- ut=j=0∑dβjtj 确定性影响

- εt=Ψ(B)at 随机性影响

进行分解时,有以下一些方法。

- 结构性分解:需要其它经济变量,用变量之间的关系分离出趋势成分和循环成分,如Okun分解,Philllips曲线关系等

- 状态性分解:通过时间序列的性质,分解成趋势成分和循环成分

- 状态域分解:卡尔曼滤波,差分分解

- 频域分解:H-P滤波,BP滤波

这里只介绍最直观的分解方法。

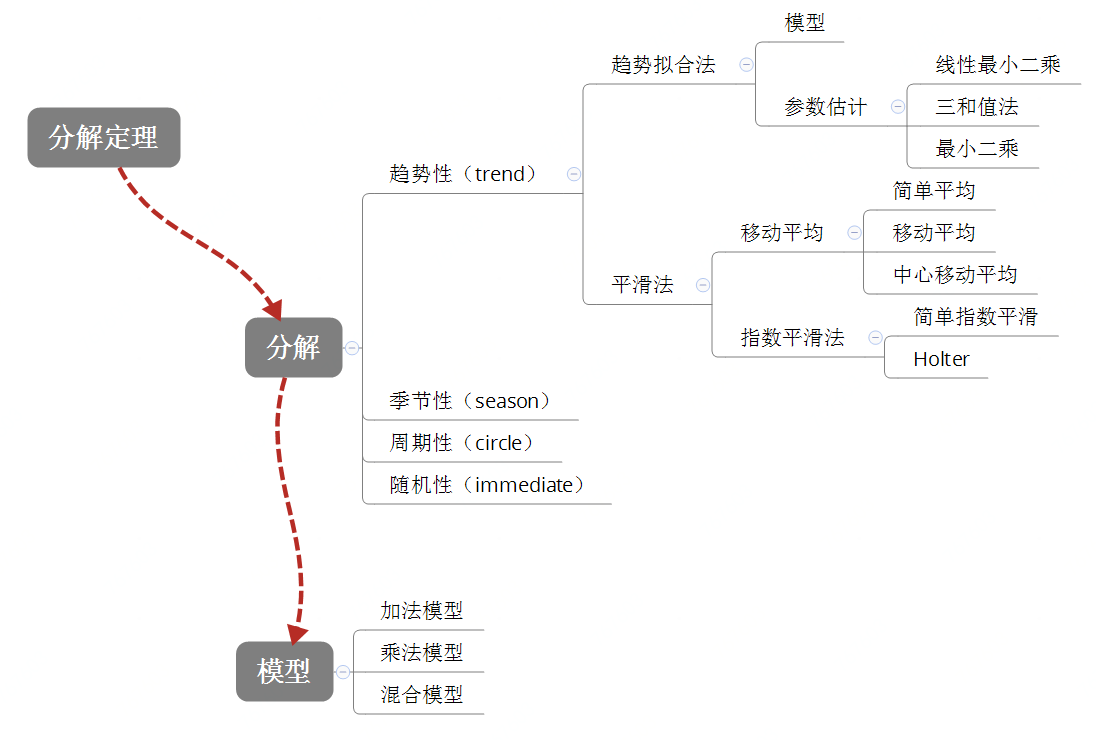

一个时间序列,可以由以下因素组成:趋势性(Trend),周期性(Circle),季节性(Season),随机性(Immediate)

每个性质的拟合方法是:

具体模型有:

- 加法模型

Yt=Tt+St+It

- 乘法模型

Yt=TtStIt

- 混合模型

- Yt=StTt+Tt

- Yt=St(Tt+It)

- 其它个性化定制的模型

如果季节的波动性与趋势没有关系,那么考虑加法模型。如果季节的波动性随着趋势性变化,那么考虑乘法模型。

下面分别介绍每一个性质的处理方法。

罗列一下常见的模型类型

- 直线趋势模型

Y^=a+bt

- 二次曲线模型

Y^=b0+b1t+b2t2

- 三次曲线模型

Y^=b0+b1t+b2t2+b3t3

- 幂函数曲线模型

Y^=atb

- 对数曲线模型

Y^=a+blnb

- 双曲线模型

Y^=a+b×t1

- 指数曲线模型

Y^=aebt

- 修正指数趋势模型。特点是有增长上限

Y^=L+aebt,a<0,b<0

- 贡伯兹曲线。

Y^=Le−ae−bt,a>0,b>0

特点:

- t→−∞∋Y→0

- t→∞∋Y→L

- 曲线有拐点,先凹后凸

- 皮尔曲线模型

皮尔曲线又叫logistic曲线,较好的描述了生物生长的过程

Y^=1+ae−btL

《统计预测:方法与模型》给出了两种估计参数的方法:线性最小二乘法,三和值法。scipy给出了一种估计参数的方法:最小二乘估计。

把模型变换成为线性模型,然后用OLS进行估计。

例如,贡伯兹模型,可以变换成lnln(L/Y)=lna−bt

优点:可以使用线性回归的所有检验方法(t检验,F检验…)

缺点:

- 有些模型对应多个线性模型。

- 往往残差不是最小。(而是变换后的线性模型残差最小)

把每个间距期分为三段,求每一段的数值和∑1Yt,∑2Yt,∑3Yt,

然后用这三段值解出参数

用最优化方法求:

argmin∑(yi−y^)2

方法见于另一篇博客最小二乘估计

基本思想是:时间序列是某种基本变动和随机误差的叠加。平滑的目的在于消除随机误差。

分类:

用以前所有数的平均值,预测下一个数

Y^t+1=i=1∑TYi/T

在简单平均法中,当T比较大时,早期的数据作用已经不大。

因此用固定的平均期数。

Y^t+1=i=t−T+1∑tYi/T

等价于:

Y^t+1=Y^t+T1(Yt−Yt−N)

Y^t+1=i=1∑Tαii=1∑TαiYi

- 有周期性:以周期为期

- 对平滑性的要求:要求平滑,那么期多

- 对近期变化的敏感程度:要求敏感,那么期少

内容见于【描述时序】指数平滑法.

季节周期数的识别:看自相关图,如果有季节性,那么自相关图也会显现出一定的周期性,看哪个nlag对应的自相关系数比较大,从而识别出季节数。

(如果趋势性明显,就不能用这种方法了。)

Y^t=Yˉfi

其中:

- i=1,2,…,12或i=1,2,3,4,表示每个期限中的第i个

- Y^是所有期的平均

(如果有理由相信每个周期情况一样,用所有期的平均。如果有理由相信最近n个周期情况一样,用最近n个周期。如果有理由相信最近一周期与以往不同,用上一期回溯一个周期作为平均。)

- fi是同期所有数的平均/总平均.

例如,所有的1月份的平均/总平均,就是f1

Y^=(a+bt)fi

其中,

- (a+bt)是趋势部分

对参数估计时,可以用经验法。

也可以用OLS法,

- fi=mYi+Yi+T+…+Fi+(m−1)T

- m是季节个数。例如,年数。

- T是每个季节的长度。

例如原始数据为季度数据时,T=4。原始数据为月度数据时,T=12

fi由公式给出,还需要对趋势部分(a+bt)估计:

可以用经验法。

也可以用OLS法,估计V=a+bt

Y^=(a+bt)+fi

fi的定义同季节交乘趋向模型,fi=mYi+Yi+T+…+Fi+(m−1)T

与季节交乘趋向模型的区别似乎是乘法模型和加法模型的区别?这个存疑