【statsmodels】WLS加权最小二乘法

🗓 2019年03月10日 📁 文章归类: 0x41_统计模型

版权声明:本文作者是郭飞。转载随意,标明原文链接即可。

原文链接:https://www.guofei.site/2019/03/10/statsmodels_wls.html

OLS假设等方差,GLS可以在异方差的情况下得到无偏一致估计量。如果将等方差看成是异方差的特例,那OLS就可以看成是GLS的特例了。

普通最小二乘(OLS),带权重的最小二乘(WLS)和广义最小二乘(GLS),都是同一个东西 简单地说,用回归变量X来拟合响应变量Y,其中Y中的每个变量,存在内部方差(var)和外部协方差(cov),一起构成协方差阵(vcv) 因为X一般当做固定的,所以Y的协方差阵其实也就是误差项的协方差阵 1.如果存在外部协方差,即协方差阵不是对角阵,就是广义最小二乘 2.如果协方差阵是对角阵,且对角线各不相等,就是权重最小二乘 3.如果协方差阵是对角阵,且对角线相同,就是普通最小二乘 公式都是一样的 min RSS=误差项T * vcv-1 * 误差项 (T是转置, -1是逆矩阵)

理论

用于解决异方差性\(\text{diag}(\Sigma)\)

加权最小二乘法实际上是做这个最优化:$\sum w_i(y_i-f(x_i))^2$

实现

WLS knowing the true variance ratio of heteroscedasticity

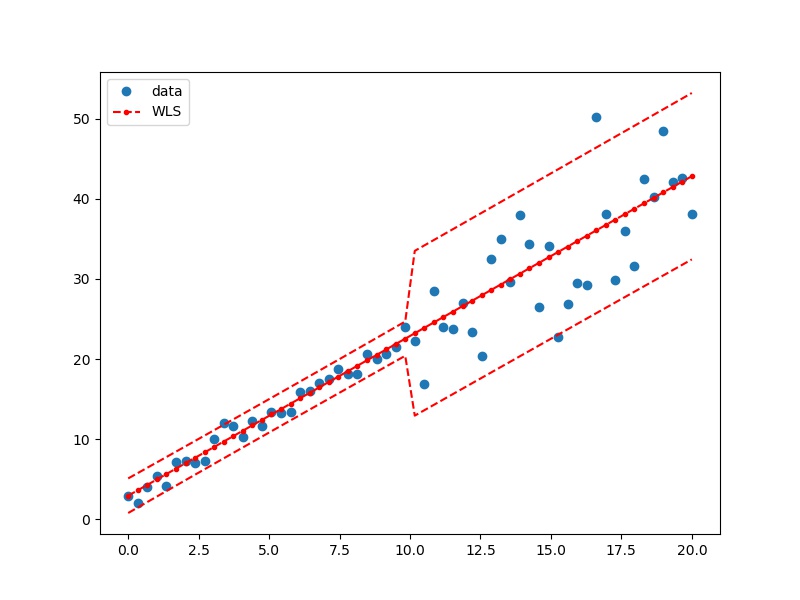

step1. 导入包,造数据

import numpy as np

import matplotlib.pyplot as plt

import pandas as pd

df = pd.DataFrame()

df.loc[:, 'x'] = np.linspace(start=0, stop=20, num=60)

df.loc[:, 'w'] = [1] * 30 + [5] * 30

df.loc[:, 'const'] = 1

df.loc[:, 'y'] = 2 * df.x + df.w * np.random.randn(60) + 3

step2. 拟合

import statsmodels.api as sm

lm_s = sm.WLS(df.y, df.loc[:, ['const', 'x']], weights=1. / (df.w ** 2)).fit()

step3. 画图

from statsmodels.sandbox.regression.predstd import wls_prediction_std

prstd, iv_l, iv_u = wls_prediction_std(lm_s)

# predstd : standard error of prediction

# interval_l, interval_u : lower und upper confidence bounds

fig, ax = plt.subplots(figsize=(8, 6))

ax.plot(df.x, df.y, 'o', label="data")

ax.plot(df.x, lm_s.predict(df.loc[:, ['const', 'x']]), 'r--.', label="WLS")

ax.plot(df.x, np.array([iv_l,iv_u]).T, 'r--', label="bounds")

ax.legend(loc='best')

plt.show()

您的支持将鼓励我继续创作!