【模型评价】理论与实现

🗓 2017年05月02日 📁 文章归类: 0x21_有监督学习

版权声明:本文作者是郭飞。转载随意,标明原文链接即可。

原文链接:https://www.guofei.site/2017/05/02/ModelEvaluation.html

对有监督模型的评价

- accurate

- stable 模型建好之后,输入一个样本,输出的预测值不能变来变去。 (对同一组样本同一模型,多次计算出的模型不能差别太大)

- general 推广性,对新样本预测效果同样良好。

- ease of use

- generat a fit ,建模比较方便(不用管,现在都快捷)

- measure accuracy,能否建立一个评价系统

- prediction

- swith algerithm,例如,神经网络有很多变种。

- share results,例如决策树的模型结果就可以很容易教给不懂模型的人

- Feature selection

- uncorelated predictor

- corelated predictor

针对回归模型的评价

MSE

R-square

Adjusted R square

针对分类模型的评价

混淆矩阵

可用于:

- 模型输出的是预测结果

- 模型输出的是概率,这时用0.5截取

wikipedia这个table总结的很全,直接搬过来:

| predicted condition | |||||

| total population | prediction positive | prediction negative | Prevalence = Σ condition positiveΣ total population | ||

| true condition |

condition positive |

True Positive (TP) | False Negative (FN) (type II error) |

True Positive Rate (TPR), Sensitivity, Recall, Probability of Detection = Σ TPΣ condition positive | False Negative Rate (FNR), Miss Rate = Σ FNΣ condition positive |

| condition negative |

False Positive (FP) (Type I error) |

True Negative (TN) | False Positive Rate (FPR), Fall-out, Probability of False Alarm = Σ FPΣ condition negative | True Negative Rate (TNR), Specificity (SPC) = Σ TNΣ condition negative | |

| Accuracy = Σ TP + Σ TNΣ total population | Positive Predictive Value (PPV), Precision = Σ TPΣ prediction positive | False Omission Rate (FOR) = Σ FNΣ prediction negative | Positive Likelihood Ratio (LR+) = TPRFPR | Diagnostic Odds Ratio (DOR) = LR+LR− | |

| False Discovery Rate (FDR) = Σ FPΣ prediction positive | Negative Predictive Value (NPV) = Σ TNΣ prediction negative | Negative Likelihood Ratio (LR−) = FNRTNR | |||

指标1

- 正确率 Accuracy

- (TP+TN)/total cases

- 误分类

- Error rate=(FP+FN)/total cases

指标2:P-R曲线

- 覆盖率 Recall(True Positive Rate,or Sensitivity)

- TPR = TP/(TP+FN)

- 命中率 Precision(Positive Predicted Value,PV+)

- PPV = TP/(TP+FP)

- F-score

- $F_\beta=\dfrac{(1+\beta^2)TPR\times PPV}{\beta^2PPV + TPR}$

- P-R 曲线(Precision-Recall curve)

- 横坐标是TPR,纵坐标是PPV

指标3:ROC曲线

- TPR(True Positive Rate, sensitive, recall, hite rate)

- TPR = TP/P = TP/(TP+FN)

- FPR(False Positive Rate)

- FPR = FP/N = FP/(TN+FP)

- ROC曲线

- 横轴是FPR,纵轴是TPR

- AUC(Area Under the ROC Curve)

- ROC 曲线下方的面积。有些模型可以求出这个面积的统计量,称为R统计量

值得注意的是,在不同的场景中,选择的主要指标不同。例如:

覆盖率 Recall: 预测信用卡诈骗时,cover了多少骗子

命中率 Precision:精准营销时,发的宣传有多少人回应

在垃圾邮件分类时,错把一封正常邮件分类成垃圾邮件,这个结果的不良后果远高于错把一封垃圾邮件分类为一封正常邮件。

在医疗诊断时,错把患病诊断为未患病,其后果远比错发患病诊断为未患病严重的多。

对于多分类模型,指标可以有2种计算方法:

- 两两分解成n个二分类混淆矩阵,计算各个混淆矩阵的指标,然后对指标做平均

- 两两分解成n个二分类混淆矩阵,对TP,FP,FN,TN做平均,变成一个混淆矩阵,然后计算指标

比较两个模型时,可以用交叉验证得到每个模型的一组指标,然后对指标做两样本t检验,但这些指标有可能不独立。改进方法:用k fold 交叉验证,每次两个模型用同一组数据集,得到成对的指标,用配对样本t检验。

Lift

模型变化时,画出PV+曲线

衡量不同模型的预测能力

Brier评分

这个方法是某paper里面看到的,

$BS=\dfrac{1}{N} \sum(\hat p-y)^2$

其中$\hat p$是模型输出的概率,y是实际结果。注意要计算所有选项

一个随机模型的BS=0.25,BS越小越好。

其它分析

正确性分析:(模型稳定性分析,稳健性分析,收敛性分析,变化趋势分析,极值分析等)

有效性分析:误差分析,参数敏感性分析,模型对比检验

有用性分析:关键数据求解,极值点,拐点,变化趋势分析,用数据验证动态模拟。

高效性分析:时间复杂度,空间复杂度分析

Python实现

主要指标

print(metrics.classification_report(test_target, test_est))#计算评估指标

功能:

打印这四个指标:precision recall f1-score support

混淆矩阵

参见SVM

from sklearn import metrics

cm = metrics.confusion_matrix(y, y_predict) # 训练样本的混淆矩阵

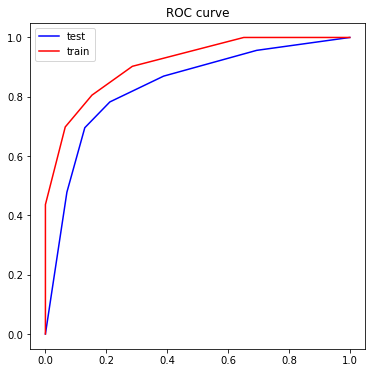

ROC

fpr_test, tpr_test, th_test = metrics.roc_curve(test_target, test_est_p)

fpr_train, tpr_train, th_train = metrics.roc_curve(train_target, train_est_p)

plt.figure(figsize=[6,6])

plt.plot(fpr_test, tpr_test, color=blue)

plt.plot(fpr_train, tpr_train, color=red)

plt.title('ROC curve')

功能:画出test set 和train set 的ROC图

其他评价1

见于kmeans方法

一套代码

参见SVM

1. 生成数据并导入包

import pandas as pd

import numpy as np

from sklearn import datasets, model_selection, preprocessing, metrics

X, y = datasets. \

make_classification(n_samples=1000, n_features=5, flip_y=0.1)

df=pd.DataFrame(np.concatenate([X,y.reshape(-1,1)],axis=1))

df.corr()

这里会打印相关系数矩阵,在进行流程之前看一下,对数据有个大概感觉

| 0 | 1 | 2 | 3 | 4 | 5 | |

|---|---|---|---|---|---|---|

| 0 | 1.000000 | 0.584082 | 0.989028 | -0.008031 | -0.094029 | -0.004766 |

| 1 | 0.584082 | 1.000000 | 0.697582 | 0.027633 | 0.753178 | 0.642409 |

| 2 | 0.989028 | 0.697582 | 1.000000 | -0.002060 | 0.054074 | 0.112709 |

| 3 | -0.008031 | 0.027633 | -0.002060 | 1.000000 | 0.040401 | 0.015829 |

| 4 | -0.094029 | 0.753178 | 0.054074 | 0.040401 | 1.000000 | 0.791798 |

| 5 | -0.004766 | 0.642409 | 0.112709 | 0.015829 | 0.791798 | 1.000000 |

2. 划分训练集和测试集,并且特征工程

划分训练集和测试集

X_train, X_test, y_train, y_test = model_selection.train_test_split(

X, y, test_size=0.2, train_size=0.8, random_state=123)

简单的特征工程

这一步还应当包括异常值处理、无关特征剔除、降维等,相关内容在别的地方写了,这里重点写评价指标。

这里有个需要注意的点,test应当按照train来进行预处理,而不能用test的信息进行预处理。这两种做法都是错的:

- 先用全量数据做标准化,然后 train_test_split

- 先 train_test_split,然后在各自集合上各自做标准化。

min_max_scaler = preprocessing.MinMaxScaler()

min_max_scaler.fit(X_train)

X_train_scaled=min_max_scaler.transform(X_train) # fit_transform(train_data)可以两步一起做

X_test_scaled=min_max_scaler.transform(X_test)

3. 建模

这里展示简单的,实际工作中更为复杂。参见【sklearn】一次训练几十个模型

from sklearn import neighbors

model = neighbors.KNeighborsClassifier()

model.fit(X_train, y_train)

y_test_predict = model.predict(X_test)

y_train_predict = model.predict(X_train)

4. 评价

这里重点写评价指标

score

model.score(X_train, y_train), model.score(X_test, y_test)

混淆矩阵

metrics.confusion_matrix(y_test, y_test_predict, labels=[0,1]) # label可以控制显示哪些标签,用于多分类中

输出类似这样

>>array([[97, 3],

[ 3, 97]])

很多指标

- accuracy_score: metrics.accuracy_score(test_target, test_predict)

- precision_score:metrics.precision_score(test_target, test_predict)

- recall_score:metrics.recall_score(test_target, test_predict)

- metrics.f1_score(test_target, test_predict)

- metrics.fbeta_score(test_target, test_predict)

一次看完这些指标:

print(metrics.classification_report(test_target, test_predict))

输出

precision recall f1-score support

0 0.97 0.97 0.97 100

1 0.97 0.97 0.97 100

micro avg 0.97 0.97 0.97 200

macro avg 0.97 0.97 0.97 200

weighted avg 0.97 0.97 0.97 200

P-R曲线

metrics.precision_recall_curve(y_true, y_predict_proba)

ROC

import matplotlib.pyplot as plt

y_test_proba_predict = model.predict_proba(X_test)[:,0]

y_train_proba_predict = model.predict_proba(X_train)[:,0]

fpr_test, tpr_test, th_test = metrics.roc_curve(y_test==0, y_test_proba_predict)

fpr_train, tpr_train, th_train = metrics.roc_curve(y_train==0, y_train_proba_predict)

plt.figure(figsize=[6,6])

plt.plot(fpr_test, tpr_test, color='blue',label='test')

plt.plot(fpr_train, tpr_train, color='red',label='train')

plt.legend()

plt.title('ROC curve')

AUC

metrics.roc_auc_score(y_true, y_predict_proba)

metrics.roc_auc_score(y_train==0, y_train_proba_predict), metrics.roc_auc_score(y_test==0, y_test_proba_predict)

回归模型的评价指标

- 误差绝对值的平均值 metrics.mean_absolute_error(y_true,y_pred)

- 误差平方的绝对值(MSE) metrics.mean_squared_error(y_true,y_pred)

综合评价指标(图)

- 验证曲线 validation_curve,参数不同时,各个评价指标的曲线

- 学习曲线 learning_curve, 数据集大小不同时,各个评价指标的曲线

对交易模型的评价

金融中的交易模型,几乎都属于上面说的对回归和分类模型。因此,对回归和分类模型的评价同样适用。下面具体分析,其内容基本没有超越上文

- 这个系统是不是黑盒 如果模型的内在逻辑很难用业务逻辑解释,那么要打上一个问号

- 系统与实际的相符程度

- 测试数据是否覆盖一个经济周期

- 佣金&滑点是否准确地考虑进去了

- 测试结果是否有统计意义

- 交易次数越多,结果越可信

- 系统盈利越分散,结果越可信。否则,盈利太集中,说明有可能运气成分居多

- 是否有过拟合

- 参数越少越好。很多参数可能过拟合

- 魔法数字:为何是20日移动平均?为何不是30日或21日?

- 规则越简单,越不容易过拟合

- 对参数的敏感程度(不要参数稍小变动导致交易效果巨量变动)

参考文献

Wikipedia

您的支持将鼓励我继续创作!